Assurance moto : les clauses cachées qui peuvent vous priver d’indemnisation

Votre assurance moto peut légalement refuser de vous indemniser après un accident, même si vous êtes en règle avec vos cotisations, même si vous n’étiez pas en faute. Ces refus s’appuient sur des clauses d’exclusion ou des clauses de déchéance inscrites dans les conditions générales du contrat, souvent rédigées en petits caractères et jamais expliquées lors de la souscription. Dans un contexte où les indemnités potentielles (corporelles et matérielles) peuvent atteindre des sommes considérables, comprendre ces mécanismes avant l’accident est une nécessité absolue.

Résumer cet article avec l’IA

Gagnez du temps : laissez une IA analyser et résumer cet article pour vous.

Dans cet article

- L’exclusion de garantie : le mécanisme central

- La clause de conduite exclusive : la plus piégeuse

- La déchéance de garantie : quand votre comportement post-sinistre vous pénalise

- Les accessoires et modifications non déclarés : une zone grise coûteuse

- Ce que la loi vous garantit malgré tout

- Vos recours si votre assurance refuse de vous payer

L’exclusion de garantie : le mécanisme central

Une exclusion de garantie est une clause qui prive l’assuré du bénéfice de la garantie en raison de circonstances particulières lors de la réalisation du sinistre. L’assureur ne conteste pas votre contrat : il applique simplement une limite prévue dès le départ. L’article L.113-1 du Code des assurances encadre ces clauses : elles doivent être formelles et limitées, c’est-à-dire rédigées sans ambiguïté et ne couvrant qu’un périmètre précis. Toute exclusion nécessitant une interprétation préalable pour être appliquée peut être déclarée nulle par la Cour de cassation.

Il existe deux catégories d’exclusions qu’il faut distinguer clairement.

Les exclusions légales s’appliquent systématiquement, quel que soit le contrat : conduite sous l’emprise d’alcool ou de stupéfiants (exclusion automatique, y compris pour la garantie corporelle conducteur), conduite sans permis valide (suspendu, annulé ou inadapté à la cylindrée), et actes intentionnels (sauf responsabilité civile envers les tiers).

Les exclusions contractuelles varient d’un contrat à l’autre et constituent le vrai piège. Les principales sont la participation à des compétitions ou courses (tout sinistre lors d’un rallye, d’un essai ou d’une démonstration est exclu, les modifications non déclarées, et l’usage professionnel non déclaré).

Attention

La Cour de cassation a annulé une clause d’exclusion relative à l’enduro moto pratiqué en amateur au motif qu’elle n’était pas suffisamment “limitée”. Une exclusion trop large ou trop floue est juridiquement contestable. Ne capitullez jamais face à un premier refus sans vérifier si la clause invoquée est bien formelle et limitée au sens de l’article L.113-1.

La clause de conduite exclusive : la plus piégeuse

C’est sans doute la clause la plus méconnue des motards. Contrairement à l’assurance auto, il n’existe pas de statut de conducteur secondaire en assurance moto. Un seul conducteur peut être inscrit au contrat : le propriétaire. De nombreux contrats prévoient une clause de conduite exclusive qui signifie qu’aucune garantie ne peut être activée si quelqu’un d’autre que le conducteur désigné est au guidon au moment du sinistre. Prêter sa moto à un ami ou à un membre de la famille peut donc annuler toute protection.

| Situation de prêt | Couverture habituelle |

|---|---|

| Prêt au conjoint ou concubin | Généralement autorisé |

| Conducteur titulaire d’un permis similaire (antécédents, âge) | Variable selon contrat |

| Conducteur déjà assuré pour un deux-roues de 70 cm³ ou plus | Variable selon contrat |

| Prêt la nuit ou sur autoroute | Souvent exclu même avec garantie prêt de guidon |

| Prêt à un jeune conducteur (permis récent) | Souvent exclu |

La garantie “prêt de guidon” permet d’assouplir ces règles, mais c’est souvent une option payante (jusqu’à +10 % sur la cotisation) et elle s’accompagne toujours d’une franchise élevée. Si vous prêtez régulièrement votre moto, vérifiez explicitement si cette garantie est incluse ou activable sur votre contrat.

Bon à savoir

Même en cas de clause de conduite exclusive, votre assureur reste tenu d’indemniser les victimes tierces si le conducteur désigné ou un tiers est responsable d’un accident. L’assureur indemnise les tiers, puis se retourne contre vous pour récupérer les sommes versées. Les déchéances et exclusions ne sont pas opposables aux victimes (article R.211-13 du Code des assurances).

La déchéance de garantie : quand votre comportement post-sinistre vous pénalise

La déchéance de garantie est différente d’une exclusion : elle n’est pas prévue avant le sinistre, mais intervient en réaction à un comportement fautif de l’assuré après l’accident. Deux situations principales la déclenchent.

La première est la déclaration tardive du sinistre. La loi impose un délai légal minimum de 5 jours ouvrés pour déclarer un sinistre à son assureur (2 jours pour un vol). Si ce délai n’est pas respecté, l’assureur peut prononcer la déchéance de garantie, mais uniquement s’il peut démontrer que le retard lui a causé un préjudice réel. Sans preuve de préjudice, la déchéance pour déclaration tardive ne tient pas juridiquement.

La seconde est la fausse déclaration ou l’évaluation frauduleuse. Omettre un sinistre antérieur lors de la souscription, minimiser le kilométrage annuel ou déclarer un garage inexistant peut entraîner la nullité du contrat, pas seulement la déchéance sur un sinistre. Une facture falsifiée de réparation après sinistre expose également à une déchéance immédiate.

Attention

L’article L.112-4 du Code des assurances impose que les clauses de déchéance apparaissent en caractères très apparents dans le contrat. Si elles sont noyées dans les conditions générales en petits caractères, elles peuvent être contestées. Vérifiez systématiquement si la clause invoquée par votre assureur respecte cette exigence de lisibilité avant d’accepter un refus.

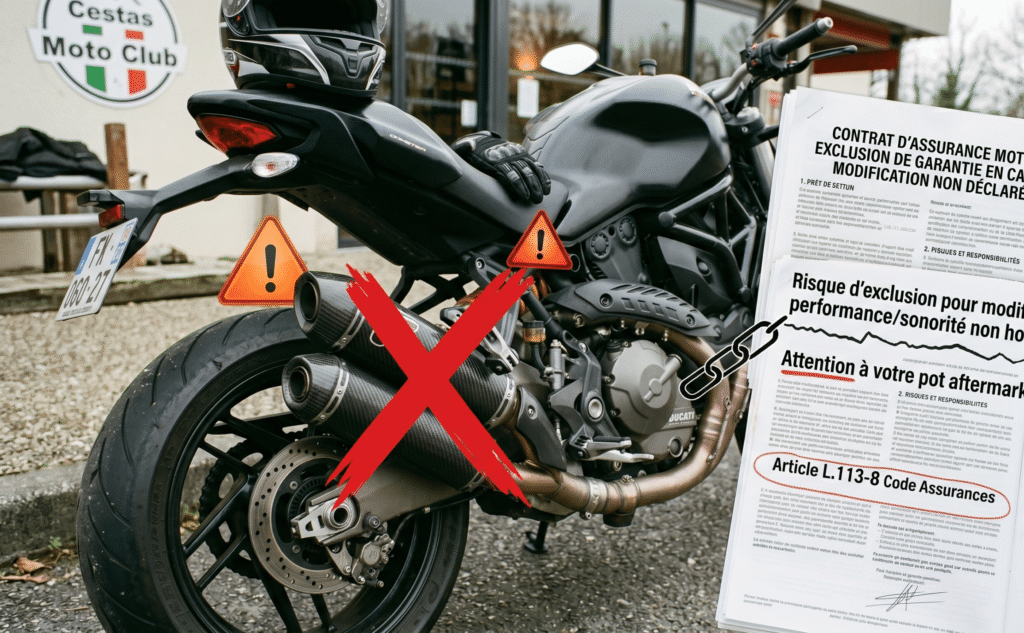

Les accessoires et modifications non déclarés : une zone grise coûteuse

C’est le piège dans lequel tombent le plus souvent les motards passionnés de personnalisation. Les top-cases, sacoches, protections supplémentaires, GPS ou équipements électroniques ajoutés à votre moto doivent être déclarés à votre assureur. En cas de sinistre, leur non-déclaration peut entraîner une indemnisation partielle voire nulle sur ces éléments.

La zone la plus dangereuse concerne les modifications améliorant les performances : changement d’échappement, débridage, modification de puissance. Ces interventions rendent la moto non conforme à son état déclaré lors de la souscription et exposent à un refus total de prise en charge, y compris pour des dommages causés à des tiers. Chaque assureur a sa propre définition des accessoires couverts, ce qui rend la vérification du contrat indispensable avant toute modification.

| Type de modification | Risque assurantiel | Action à prendre |

|---|---|---|

| Top-case, sacoches, GPS | Non couverts si non déclarés | Déclarer par écrit à l’assureur |

| Pot d’échappement aftermarket homologué | Variable selon assureur | Demander confirmation de couverture |

| Pot non homologué ou chicane retirée | Refus total possible, y compris RC tiers | Remonter le pot d’origine |

| Débridage ou modification de puissance | Nullité potentielle du contrat | Contacter l’assureur avant toute modification |

| Poignées chauffantes, protège-mains d’origine | Généralement sans impact si montés d’origine | Vérifier la définition “accessoire” du contrat |

Ce que la loi vous garantit malgré tout

Même en cas d’exclusion ou de déchéance, plusieurs protections légales demeurent. D’abord, votre assureur reste tenu d’indemniser les victimes tierces si vous êtes responsable de l’accident. Il pourra ensuite se retourner contre vous pour récupérer les sommes versées, mais les tiers ne se retrouvent jamais sans recours. Les déchéances ne sont pas opposables aux victimes conformément à l’article R.211-13 du Code des assurances.

Ensuite, toute clause ambiguë doit être interprétée en faveur de l’assuré selon la jurisprudence constante de la Cour de cassation. Une exclusion rédigée de façon trop large ou floue est susceptible d’être annulée. C’est l’argument le plus puissant entre vos mains face à un refus d’indemnisation contestable.

Enfin, une actualité récente (Cour de cassation, 2026) a précisé qu’une clause suspensive de prise d’effet (contrat non encore actif faute de première cotisation prélevée) est inopposable aux victimes d’un accident survenu dans cette période. Dans ce cas, c’est le FGAO (Fonds de Garantie des Assurances Obligatoires) qui prend le relais avant que la justice ne rétablisse les responsabilités.

Bon à savoir

La règle d’or en cas de refus d’indemnisation : une déchéance de garantie n’est valable que si elle figure en caractères très apparents dans le contrat ET si l’assureur prouve que le manquement lui a causé un préjudice. Sans les deux conditions réunies, la déchéance est contestable. Ne capitullez jamais face à un premier refus sans vérifier ces deux critères.

Vos recours si votre assurance refuse de vous payer

Si vous faites face à un refus d’indemnisation, la procédure à suivre suit cinq étapes dans l’ordre. D’abord, relire minutieusement votre contrat pour vérifier si l’exclusion invoquée est formelle, limitée et rédigée en caractères apparents. Ensuite, contacter votre conseiller habituel et formaliser votre contestation par écrit. Puis, saisir le service réclamation de votre assureur, qui a l’obligation légale de répondre sous 2 mois. Si aucune solution n’est trouvée, saisir le Médiateur de l’Assurance : la procédure est gratuite, confidentielle, et suspend le délai de prescription de 2 ans. En dernier recours seulement, engager une action judiciaire avec l’appui d’un avocat spécialisé en droit des assurances, dans un délai de 2 ans à compter du sinistre.

| Clause | Risque principal | Condition de validité |

|---|---|---|

| Exclusion alcool/stupéfiants | Refus total | Légale, toujours valide |

| Exclusion conducteur sans permis | Refus total | Légale, toujours valide |

| Conduite exclusive (prêt de guidon) | Refus si prêt non autorisé | Doit être mentionnée explicitement |

| Déchéance pour déclaration tardive | Perte d’indemnisation sur le sinistre | Valable uniquement si préjudice prouvé |

| Exclusion usage professionnel non déclaré | Refus total si usage non déclaré | Contractuelle, variable selon assureur |

| Exclusion modifications non déclarées | Indemnisation partielle ou nulle | Contractuelle, variable selon assureur |

| Exclusion compétitions/courses | Refus total | Doit être formelle et limitée |

| Clause suspensive (1re cotisation) | Inopposable aux victimes tierces | Jurisprudence Cour de cassation 2026 |

Pourquoi acheter chez 3AS Racing ?

Une modification non déclarée peut annuler votre couverture. C’est la réalité juridique, et elle commence par le choix des pièces. Chez c, tous les équipements proposés pour la route sont homologués CE et conformes aux normes en vigueur : échappements, éclairages, protections, accessoires de bagagerie. Commander une pièce homologuée sur 3AS Racing, c’est aussi la démarche à suivre avant de contacter votre assureur pour la déclarer. Le catalogue couvre plus de 300 000 références pour tous les modèles, avec la compatibilité vérifiée par modèle. Rouler équipé correctement, c’est rouler couvert correctement.

Voir les pièces et accessoires homologués sur 3AS Racing

FAQ

Est-ce que je peux prêter ma moto à quelqu’un sans risquer de perdre ma couverture ?

Cela dépend de votre contrat. Si celui-ci contient une clause de conduite exclusive, tout sinistre survenu pendant un prêt de guidon non autorisé ne sera pas couvert. Vérifiez si votre contrat inclut (ou permet d’activer) la garantie “prêt de guidon”, et dans quelles conditions exactement.

Qu’est-ce que le FGAO et quand intervient-il ?

Le FGAO (Fonds de Garantie des Assurances Obligatoires) indemnise les victimes d’accidents lorsque le responsable n’est pas assuré ou lorsque son assureur ne peut pas intervenir (faillite, clause suspensive). Il se retourne ensuite contre le responsable pour récupérer les sommes versées. Pour une victime tierce, c’est le filet de sécurité de dernier recours.

Comment contester un refus d’indemnisation de mon assurance ?

Dans l’ordre : relire le contrat pour vérifier si l’exclusion est formelle, limitée et en caractères apparents. Contacter le service réclamation de l’assureur par écrit (réponse obligatoire sous 2 mois). Si aucune solution, saisir le Médiateur de l’Assurance gratuitement (suspend le délai de prescription de 2 ans). En dernier recours, action judiciaire dans les 2 ans suivant le sinistre.

Un pot d’échappement non homologué peut-il entraîner un refus total d’indemnisation ?

Oui. Un pot non homologué ou avec chicane retirée rend votre moto non conforme à son état déclaré à la souscription. En cas d’accident, l’assureur peut invoquer une exclusion pour modification non déclarée et refuser l’indemnisation, y compris pour les dommages causés à des tiers dans certains contrats. Le risque assurantiel s’ajoute au risque pénal déjà existant.

En résumé

Sources : Code des assurances (articles L.113-1, L.112-4, R.211-13), Leocare.eu (exclusions de garantie moto), AMV.fr (déchéance de garantie), Hyperassur.com (conduite exclusive et prêt de guidon), April.fr (garantie prêt de guidon), Litige.fr (recours refus indemnisation), Moneyvox.fr (jurisprudence clause suspensive 2026), service-public.gouv.fr (usage professionnel et déclaration sinistre).